2002년 1월 1일부터 시행된 제도로 재직 중 근로소득 연말정산 시 납부한 부담금에 대해 소득공제 혜택을 받고, 퇴직 후 연금을 수령할 때 연금소득에 대해 과세하는 것을 말함. <소득세법 제51조의3>

※ 유족연금 및 장해연금 비과세

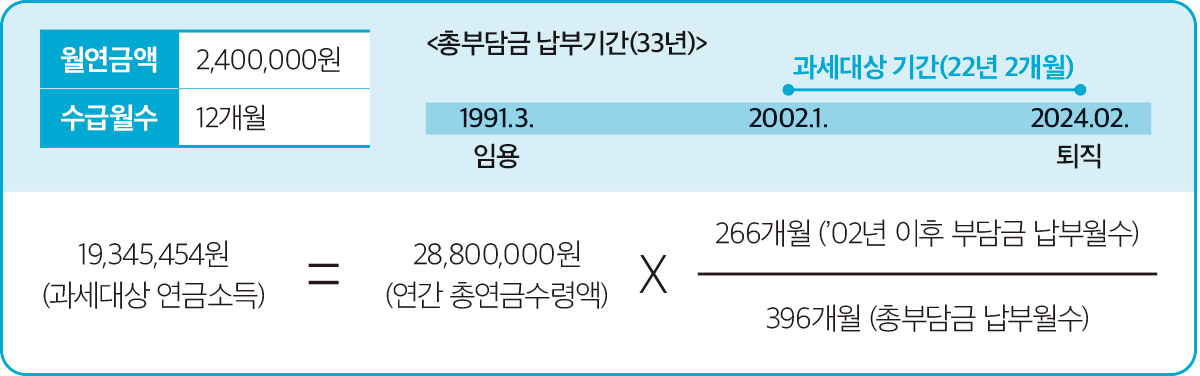

※ 과세대상 연금소득(총연금액) 산정 방법

※ 산정 예시

간이세액표에 의한

세액 원천징수

(부양가족 수 등 반영)

연금소득자

소득·

세액공제신고

(기본·추가공제)

연말정산 실시

(1월 연금지급 시

차감징수세액

차감 또는 환급)

원천징수영수증 발급

(메일 또는 전자 고지)

| 공제구분 | 공제 요건 | 공제 금액 | 첨부 서류 |

|---|---|---|---|

| 본인 | 소득자 본인 | 연 150만 원 | 없음 |

| 배우자 | 연간 소득금액 100만 원 이하인 배우자(법률혼) | 연 150만 원 |

주민등록등본 또는 주소지를 달리한 경우 가족관계증명서 제출 ※ 행정정보 공동이용 동의를 신청하신 경우 주민등록등본은 생략 가능 ※ 해당자 추가제출 일시퇴거자동거가족상황표 등 국민기초생활수급자증명서 가정위탁보호확인서 |

|

부양가족 공제 |

연간 소득금액 100만 원 이하인 생계를 같이 하는 부양가족 - 직계존속(만 60세 이상, 주거형평상 별거 허용) - 직계비속(만 20세 이하) - 형제자매(만 20세 이하 또는 만 60세 이상, 주민등록상 동거) - 국민기초생활보장법에 의한 수급자(주민등록상 동거) - 해당 과세기간 6개월 이상 직접 양육한 위탁 아동 |

1인당 연 150만 원 |

| 공제구분 | 공제 요건 | 공제 금액 | 첨부 서류 |

|---|---|---|---|

| 경로 우대 | 기본공제 대상자 중 만 70세 이상 |

1인당 연 100만 원 |

|

|

장애인 (연령제한 없음) |

기본공제 대상자 중 장애인 복지법에 따른 장애인 |

1인당 연 200만 원 |

장애인증명서, 장애인수첩, 복지카드사본 등 |

| 기본공제 대상자 중 국가유공자 등 예우 및 지원에 관한 법률에 따른 상이자(고엽제 후유증 환자 포함) |

국가유공자 확인원 또는 상이자증명서 사본 |

||

| 기본공제 대상자 중 항시 치료를 요하는 중증환자 |

장애인증명서 (의료기관 발급) |

||

| 부녀자 |

종합소득금액이 3천만 원 이하인 거주자 여성으로서 - 배우자가 있는 여성 또는 - 배우자가 없고 기본공제 대상자인 부양가족이 있는 세대주 |

연 50만 원 |

주민등록표(등)본 및 가족관계증명서 |

| 한부모 |

배우자가 없는 사람으로서 기본공제 대상자인 직계비속 또는 입양자가 있는 경우 ※ 부녀자공제와 중복 적용 불가(한부모공제 우선 적용) |

연 100만 원 |

| 공제구분 | 공제 요건 | 공제 금액 | 첨부 서류 |

|---|---|---|---|

| 자녀 |

기본공제 대상자 중 만 8세 이상 자녀 (입양자 및 위탁아동을 포함) 및 손자녀 ※ 장애자녀는 만 20세 이상도 가능 |

1명: 15만 원 2명: 35만 원 3명 이상: 35만 원+2인 초과 자녀 1인당 30만 원 |

|

| 출산·입양 | 당해 연도에 출산·입양자녀가 있을 경우 |

첫째 자녀: 30만 원 둘째 자녀: 50만 원 셋째 자녀 이상: 70만 원 |

입양사실 확인서 또는 입양증명서 |

| 표준세액공제 | 특별공제의 대응 개념으로 거주자 무조건 기본적으로 공제 적용 | 7만 원 | 없음 |

| ※ 비거주자는 인적(기본·추가)공제 중 본인 외의 자에 대한 공제와 세액공제는 받을 수 없음. | |||